はじめ

会社を休みたいけど、お金が心配で休めない。うつ病で退職を考えているけど、収入がなくなるのが怖い。そんなふうに感じたことはありませんか。

体調が限界に近づいているのに、頭のどこかで「休んだらお金はどうなるんだろう」と考えてしまう。それはとても自然なことです。生活があるかぎり、お金の不安は消えません。

実は、病気やケガで働けなくなったときに、生活を支えてくれる公的な制度があります。それが傷病手当金です。

うつ病や適応障害などの心の病気でも対象になる制度ですが、名前は聞いたことがあるけど詳しくは知らない、という方がとても多いのが実情です。知らないまま我慢して働き続けたり、逆に何も知らずに退職してしまって、本来もらえたはずのお金を受け取れなかった、というケースも少なくありません。

この記事では、傷病手当金の基本を、初めての方にもわかりやすく、順を追って整理しました。専門用語はできるだけかみくだいて説明しているので、制度のことは全くわからないという方でも、最後まで読めば全体像がつかめると思います。

傷病手当金ってどんな制度?

傷病手当金は、会社員や公務員が加入する健康保険、協会けんぽや、会社独自の健康保険組合から支給される制度です。病気やケガで働けなくなり、給料が支払われないときに、生活費の一部を補ってくれます。

まず知っておいてほしいことが二つあります。

一つは、精神的な病気(うつ病・適応障害・パニック障害など)も、しっかり対象になるということです。心の病気だと公的な制度は使えないのでは、と誤解している方がいますが、そんなことはありません。医師が働けない状態であると判断すれば、身体の病気と同じように申請できます。

もう一つは、国民健康保険には基本的にこの制度がないということです。自営業やフリーランスの方が加入する国民健康保険には、傷病手当金の制度がないのが原則です。自治体によって独自の対応がある場合もありますが、基本的にはないと考えておいてください。この制度が使えるのは、会社員や公務員など、健康保険に加入している方です。

病気で会社を休む=収入ゼロ、と思い込んでいる方も多いのですが、条件を満たせば、給料のおよそ3分の2ほどが支給されます。これは、療養中の生活を守るためにとても大きな支えになります。

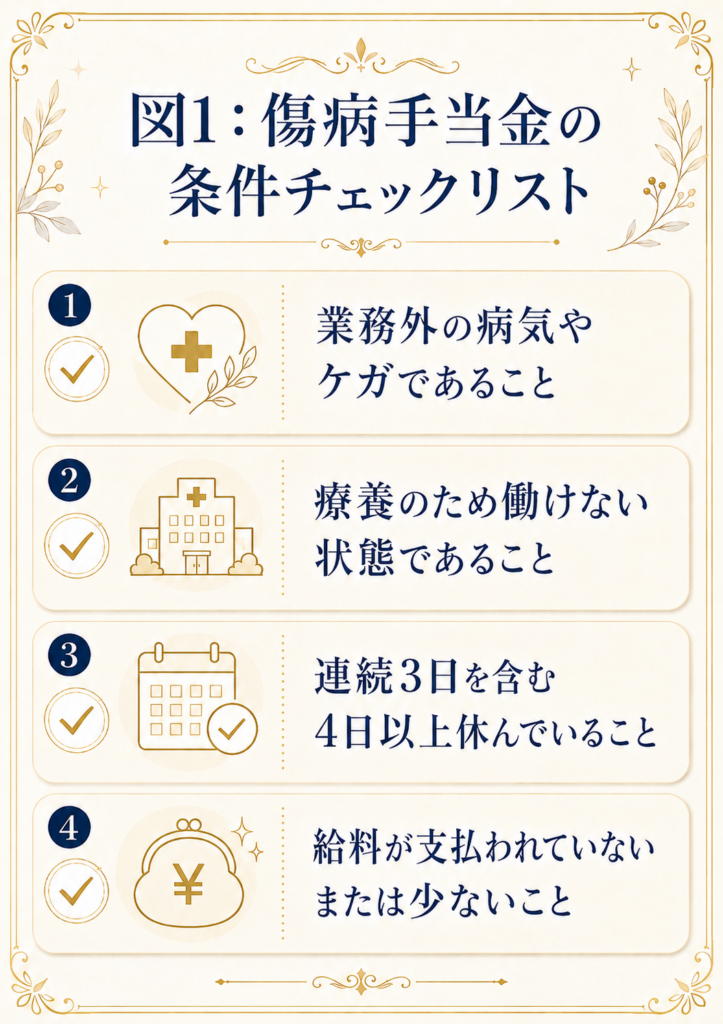

傷病手当金をもらえる条件は四つ

傷病手当金を受け取るには、次の四つの条件を、すべて満たす必要があります。ひとつずつ見ていきましょう。

まず、業務外の病気やケガであること。仕事が原因のケガや病気は、健康保険ではなく労災保険の対象になります。たとえば通勤中の事故や、業務中のケガはこちらに該当します。ただし、長時間労働やパワハラが原因のうつ病など、仕事との因果関係が認められるケースでは、労災として扱われることもあります。判断に迷う場合は、主治医や労働基準監督署に相談してみてください。

ここで、多くの人が誤解しやすいことがあります。パワハラや長時間労働のような、はっきりした会社側の原因がないと申請できないのでは、と思われがちですが、そんなことはありません。日々の仕事のストレスで眠れなくなったり、気分が落ち込んでしまったりして、病院で適応障害や不眠症といった診断がついた場合も、多くは業務外の病気として扱われ、傷病手当金の対象になります。会社に明確な非があるかどうかを証明する必要はなく、医師が療養を必要と判断すれば、それで十分なケースがほとんどです。逆に、パワハラや長時間労働など、仕事との因果関係がはっきりしている場合は、労災に該当する可能性も出てくるため、そのあたりの判断に迷ったときこそ、主治医や労働基準監督署への相談が役立ちます。

次に、療養のため働くことができない状態であること。これは労務不能と呼ばれる状態で、自己判断ではなく、医師の診断に基づいて判断されます。なんとなくしんどいから休みたい、ではなく、医師が今の状態では就労が難しいと判断してくれることが必要です。

三つ目は、連続する3日間を含めて4日以上仕事を休んでいること。最初の連続した3日間は待期期間と呼ばれ、この期間は支給の対象になりません。土日や祝日、有給休暇を使った日も、この3日間にカウントされます。4日目以降の休みが、支給の対象になります。

四つ目は、休んでいる間、給料が支払われていない、または傷病手当金より少ないこと。会社から給料が全額支払われている場合は、傷病手当金は支給されません。ただし、給料の金額が傷病手当金より少ない場合は、その差額を受け取ることができます。

傷病手当金はいくらもらえる?計算方法

一番気になるのが金額だと思います。計算式は、次のとおりです。

1日あたりの支給額は、支給開始日以前12ヶ月間の標準報酬月額の平均を30日で割って、それに3分の2をかけた金額です。

言葉だけだとイメージしづらいので、噛み砕いて言うと、だいたい月給の3分の2くらいと覚えておけば十分です。

ここで出てくる標準報酬月額というのは、健康保険料や厚生年金保険料を計算するための基準となる金額のことです。基本給だけでなく、残業代や通勤手当なども含めた、毎月の給料をもとに決められています。給与明細や、健康保険証で確認できることもあります。

具体的に、月収別のシミュレーションを見てみましょう。

月収20万円の場合、1日あたり約4,440円、ひと月あたりにすると約13.3万円になります。月収25万円なら1日あたり約5,555円で、ひと月あたり約16.7万円。月収30万円なら1日あたり約6,667円で、ひと月あたり約20万円。月収35万円なら1日あたり約7,778円で、ひと月あたり約23.3万円という計算です。

なお、この傷病手当金には税金がかかりません。ただし、社会保険料は、休職中であっても引かれ続けることが多いので、その点は覚えておいてください。

また、入社してからまだ12ヶ月に満たない場合は、少し計算方法が変わります。この場合は、入社してからの平均額と、健康保険加入者全体の平均額のうち、低いほうの金額をもとに計算されます。入社してすぐでも受給できる可能性はあるので、あきらめずに確認してみてください。

いつまでもらえる?支給期間のこと

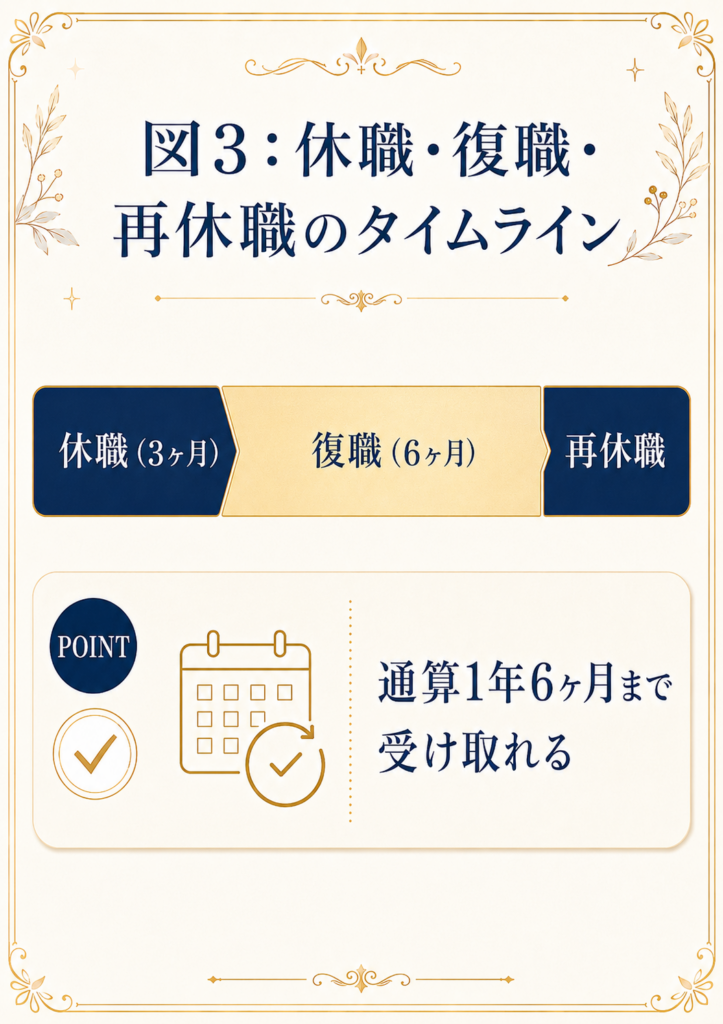

傷病手当金は、支給が始まった日から通算して1年6ヶ月まで受け取ることができます。

今のルールでは、暦のうえでの1年6ヶ月ではなく、実際に休んでいた日数だけを合計していく方式になっています(2022年の法改正以降、この通算の仕組みが採用されています)。ここは、意外と知られていない大事なポイントです。

たとえば、3ヶ月休職したあと、いったん復職して半年ほど働き、その後また体調を崩して再び休職した、というケースを考えてみます。この場合、最初の休職でカウントされるのは3ヶ月分だけで、間に復職していた半年間は、通算日数から除かれます。つまり、1年6ヶ月から最初に使った3ヶ月を引いた、残りの日数分をまだ受け取ることができるということです。

この仕組みのおかげで、無理に治りきってから復職しようと焦らなくても、体調を見ながら、仕事と療養を行き来しやすくなっています。長期戦になりやすい心の病気にとっては、心強いルールだと言えます。

傷病手当金は退職しても、もらい続けられる場合がある

病気で会社を辞めたら、傷病手当金もそこで終わり、と思っている方がとても多いのですが、実はそうとは限りません。

次の二つの条件を、両方とも満たしていれば、退職後も継続して受け取ることができます。退職日までに、健康保険の被保険者期間が継続して1年以上あること。そして、退職日の時点で、すでに傷病手当金を受けているか、受けられる状態であることです。

ここでとくに注意したいのが、一つ目の条件です。継続して1年以上というのは、健康保険への加入が、途中で1日も途切れていないことが前提になります。

たとえば転職した場合を考えてみましょう。前の会社を辞めた翌日から、新しい会社にすぐ入社していれば、前の会社と今の会社の加入期間を合計して1年以上を判定できます。しかし、退職から次の入社まで、たとえ1日でも健康保険に加入していない空白期間があると、それより前の期間は通算されません。

転職の間隔が空いている方や、フリーランス期間をはさんでいる方は、自分の場合が条件を満たしているか、一度、健康保険組合や協会けんぽに確認しておくことを強くおすすめします。

また、退職後にいったん働ける状態になった場合は、その時点で継続給付は終了します。その後、再び働けない状態になっても、傷病手当金の受給を再開することはできない点も、あわせて覚えておいてください。

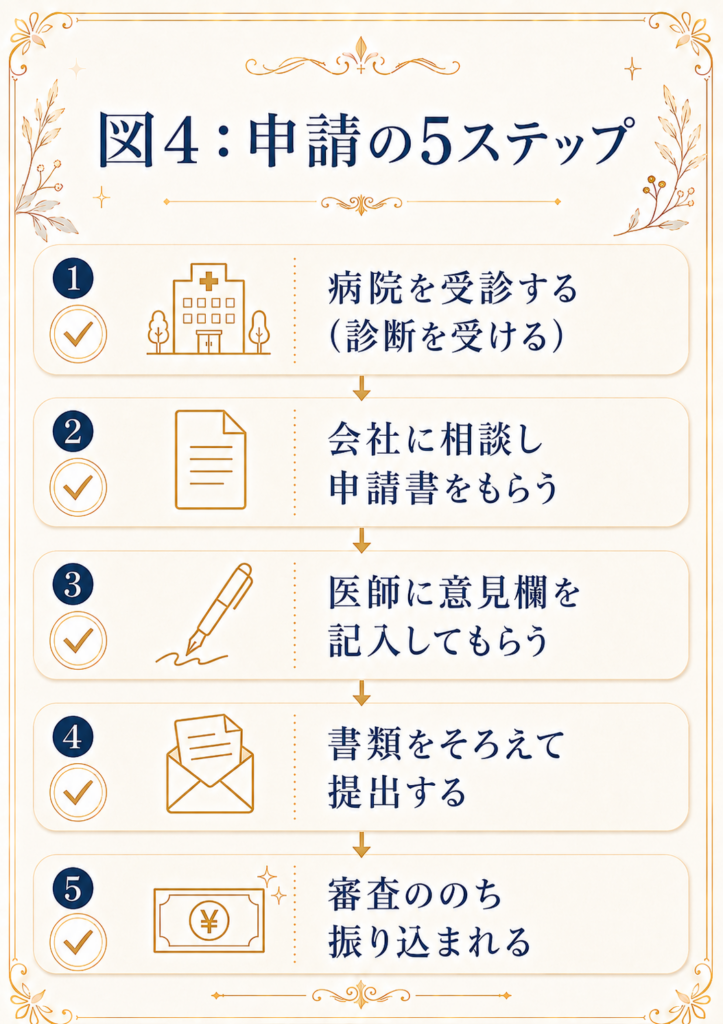

傷病手当金の申請方法、五つのステップ

実際の手続きは、大きく分けると五つのステップで進みます。順番に見ていきましょう。

まずは、医師の診察を受け、働けないことの診断を受けることから始まります。病院を受診し、療養が必要な状態であることの診断を受けます。心療内科、精神科どちらでも申請自体は可能です。うつ病や適応障害の場合、このあとの手続き、診断書のやりとりなどを考えると、精神科を選んでおくとスムーズに進むことが多いです。

次に、会社に相談し、申請書をもらいます。傷病手当金の申請書には、事業主、つまり会社が記入する欄があります。総務や人事の担当者に、できるだけ早めに傷病手当金を申請したいですと伝えておくと、そのあとのやり取りがぐっとスムーズになります。会社によっては、申請書のフォーマットを用意してくれることもあります。

三つ目は、申請書に、医師の意見欄を記入してもらうことです。申請する期間ごとに、医師に労務不能であったことを記入してもらう必要があります。多くの場合、1ヶ月単位で区切って申請するため、月に最低1回は通院しておくことが前提になります。この意見欄は、診察のその場で書いてもらえないことも多く、1週間後にまた取りに来てくださいと言われるケースも珍しくありません。

四つ目は、必要書類をそろえて提出することです。会社が記入した欄、医師が記入した欄、自分で記入する欄がすべてそろったら、会社経由、または直接、健康保険組合や協会けんぽへ提出します。郵送する場合は、普通郵便でも問題なく届きますが、心配な方は追跡ができるレターパックや特定記録郵便を使うと安心です。

五つ目は、審査ののち、指定口座に振り込まれる流れです。書類が提出されてから、審査を経て振り込まれるまでは、おおむね2週間から1ヶ月程度が目安です。ただし、初回の申請は特に、確認に時間がかかることが多く、1ヶ月半から2ヶ月ほど見ておいたほうが安心です。思ったよりお金が入ってくるのが遅い、という前提を最初から知っておくだけで、心の余裕がだいぶ変わります。

つまずきやすいポイント

実際に申請を進めるうえで、多くの人がつまずきやすいポイントをまとめました。

まず、月に最低1回の通院が前提になっていることです。申請は働けなかった日を区切って行うことが多く、そのたびに医師の意見欄が必要になります。つまり、継続して通院していないと、その期間分の申請ができなくなってしまいます。体調が悪いときほど、通院の間隔が空きがちなので、注意が必要です。

次に、医師の意見欄は、すぐには書いてもらえないことが多いという点です。前述のとおり、診察したその日ではなく、後日改めて受け取りに行くケースが一般的です。病院によって対応は異なりますが、診察で1回、書類の受け取りでもう1回と、月に2回の通院が必要になることもあります。

有給休暇を使った日は対象外になることも、覚えておきたいところです。有給休暇を消化している期間は、会社から給料が支払われているとみなされるため、傷病手当金の対象にはなりません。有給を使い切ってから、傷病手当金に切り替えるという流れが一般的です。

申請には時効があることも見落とされがちです。働けなかった日の翌日から2年を過ぎると、その分の申請ができなくなります。体調が落ち着いたら、あとでまとめて申請しよう、と先延ばしにしすぎると、古い分から順に権利がなくなっていくので気をつけましょう。

他の給付と同時にはもらえないことがある点も注意が必要です。たとえば、出産手当金や、障害厚生年金、労災の休業補償給付などと重なる場合は、調整や支給停止が行われることがあります。自分の状況が複雑だと感じたら、早めに健康保険組合に相談するのが安心です。

ここまでは、傷病手当金そのものの話をしてきました。ですが、実際には「傷病手当金をもらいながら療養していたけれど、結局そのまま退職することになった」というケースも少なくありません。そうなったとき、次に関わってくるのが失業保険の話です。ここからは、傷病手当金と地続きになりやすい、退職後のお金の話に少しだけ触れておきます。

自己都合退職でも、あきらめないでほしいこと

病気が原因で退職すると、会社の就業規則によって自己都合退職という扱いになることがあります。多くの会社には、休職期間が一定期間を過ぎても復帰できなければ退職、という規定があり、これに当てはまると、形のうえでは自己都合退職として処理されてしまうのです。

自己都合退職と聞くと、多くの人が失業保険はすぐにはもらえないんだ、とがっかりしてしまいます。たしかに、通常の自己都合退職では、7日間の待期期間のあとに、さらに約2ヶ月の給付制限がつきます。

ですが、うつ病などのやむを得ない事情での退職は、ハローワークの手続きによって特定理由離職者として認められる可能性があります。特定理由離職者と認められると、この給付制限がなくなり、会社都合退職と同じように、より早く失業保険を受け取れるようになります。

認めてもらうためには、ハローワークが指定する主治医の意見書(一般的には「就労可否証明書」などと呼ばれます)を提出し、体調不良でどうしても働き続けられなかったことを客観的に示す必要があります。この書類は、一般的な診断書とは異なる、ハローワーク専用の書式であることが多いので、窓口で名前を伝えれば案内してもらえます。事前に電話で確認しておくと、当日の受け取りがスムーズです。

なお、傷病手当金と失業保険は、同時に受け取ることはできません。失業保険は今すぐ働ける状態にあることが前提の制度で、傷病手当金は働けない状態にあることが前提の制度だからです。すぐに働けない場合は、まず傷病手当金を申請し、失業保険については受給期間の延長という手続きをしておくことで、回復してから改めて受け取ることができます。

傷病手当金と、あわせて知っておきたい制度

傷病手当金だけでなく、あわせて知っておくと安心な制度もいくつかあります。

一つは、自立支援医療制度です。精神科への通院を続ける場合、医療費の自己負担が軽くなる制度で、通常3割の自己負担が1割になり、収入に応じて月々の上限額も設定されます。継続して通院する予定がある方は、あわせて申請を検討する価値があります。

もう一つは、精神障害者保健福祉手帳です。一定の要件を満たすと取得できる手帳で、交通機関の割引や、公共施設の利用料割引など、さまざまなサービスを受けられることがあります。また、この手帳を持っていることで、失業保険の日数が優遇される、就職困難者という扱いになるケースもあります。

そして、障害年金です。うつ病などの精神疾患でも、症状や経過によっては障害年金の対象になることがあります。ただし、申請の手続きはやや複雑なため、詳しく知りたい場合は、年金事務所や社会保険労務士に相談するのがおすすめです。

これらの制度は、それぞれ単体でも役立ちますが、組み合わせて使うことで、療養中の生活をより安定させることができます。

よくある質問

ここまで読んでも、まだ気になることが残っている方のために、よく聞かれる質問をまとめました。

入社してすぐでも傷病手当金はもらえますか、という質問をよく受けます。加入期間に関する条件はないので、入社して1、2ヶ月であっても、条件さえ満たしていれば申請は可能です。ただし、金額の計算のもとになる標準報酬月額が、実績ではなく入社時に会社が申告した見込み額をもとに決まる点は、覚えておいてください。

退職代行サービスを使って辞めた場合でも、傷病手当金はもらえますか、という質問もよくあります。退職代行を使ったかどうかは、傷病手当金の受給には関係ありません。退職の経緯にかかわらず、条件を満たしていれば申請できます。ただし、退職時に必要な書類の受け渡しがスムーズにいかないこともあるため、可能であれば早めに会社とのやり取りを済ませておくと安心です。

土日や祝日も傷病手当金の対象になりますか、という質問には、対象になります、とお答えしています。傷病手当金は、会社の休みかどうかにかかわらず、療養のために働けなかった日すべてが対象になります。ですので、待期期間の3日間についても、土日を含めてカウントされます。

会社に病名を伝えたくない場合はどうすればいいですか、という相談も多くいただきます。申請書類にはある程度の情報が必要になりますが、詳しい病状のすべてを会社に伝える義務はありません。診断書や意見書は医師と健康保険組合とのやり取りが中心になるため、会社に伝える内容は、必要最低限にとどめることもできます。不安な場合は、事前に人事担当者や健康保険組合に、どこまでの情報が必要か確認しておくと安心です。

傷病手当金をもらいながら、副業やアルバイトをすることはできますか、という質問も意外と多いです。傷病手当金は「働けない状態」であることが前提の制度なので、実際に収入を得られるくらい働ける状態であれば、受給の対象から外れてしまう可能性があります。少しでも収入を得る活動をする場合は、必ず事前に健康保険組合に相談してください。

まとめチェックリスト

最後に、ここまでの内容をチェックリストにまとめました。順番に確認してみてください。

体調を崩したら、できれば在職中に一度は病院を受診しておく。心療内科や精神科での受診を検討する。そのほうがこのあとの手続きがスムーズになりやすいです。会社には、傷病手当金を申請したいと早めに伝えておく。業務外、労務不能、4日以上の休み、無給であることという四つの条件を満たしているか確認する。パワハラなど会社側の明確な原因がなくても、医師の診断があれば対象になることを覚えておく。毎月、医師に意見欄を書いてもらう前提で、通院を続ける。有給休暇を使う場合は、傷病手当金との順番を意識する。退職を考えている場合は、健康保険の継続1年以上の条件を満たしているか確認する。自己都合退職でも、診断書を持ってハローワークに相談してみる。申請の時効、2年を頭に入れておく。自立支援医療や精神障害者保健福祉手帳など、あわせて使える制度もチェックする。副業や収入を伴う活動をする場合は、事前に健康保険組合に相談する。

おわりに

傷病手当金は、知っているかどうかで、受け取れる金額が大きく変わる制度です。なんとなく聞いたことはあるけど、詳しくは分からないという方が、まだまだ多いのが実情です。

もし今、会社を辞めたいのに、お金が不安で動けないと感じているなら、まずはこの制度があることだけでも、知っておいてもらえたらと思います。制度を知っているというだけで、いざというときの選択肢が増え、心に少しの余裕が生まれます。

一人で抱え込まず、まずは会社の担当者や、健康保険組合、協会けんぽの窓口に相談することから始めてみてください。

――――――――――――――――――――

この記事は一般的な制度の解説を目的としたものです。実際の支給条件、金額、手続きは、加入している健康保険組合や協会けんぽ、勤務先によって異なる場合があります。正確な内容は、必ずご自身の健康保険組合、協会けんぽ、ハローワーク等の窓口でご確認ください。

コメント