はじめに

貯金だけでは、将来がなんとなく不安。でも、投資と聞くと「怖い」「損をしそう」というイメージが先に立ってしまう。そんなふうに感じたことはありませんか?

ニュースで見る株価の乱高下や、「投資で大損した」という話ばかりが耳に入ってくると、投資という言葉そのものに身構えてしまうのは、ごく自然なことだと思います。

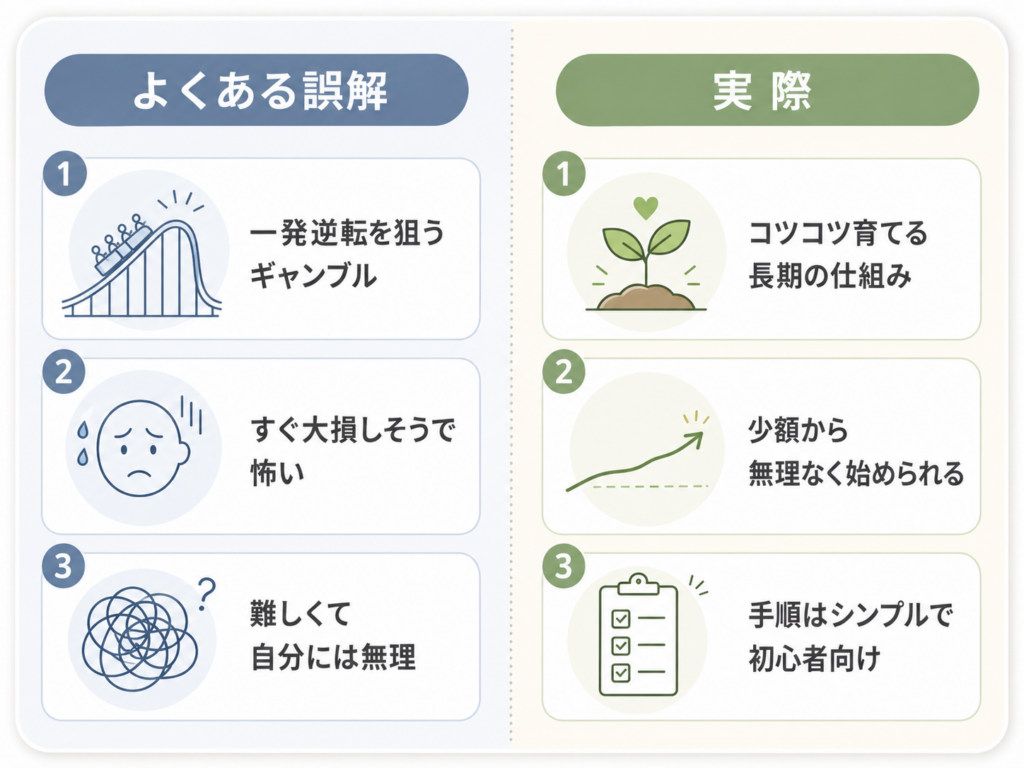

ただ、投資と聞いて多くの人が思い浮かべる「一発逆転を狙うギャンブルのようなもの」というイメージと、実際に多くの人がやっている投資とのあいだには、実は大きな隔たりがあります。

この記事では、投資が怖く感じてしまう理由を一つずつほどきながら、少額からでも取り入れやすい方法を、初めての方にもわかるように整理しました。肩の力を抜いて、読み進めてもらえたらうれしいです。

なぜ、貯金だけでは不安なのか

本題に入る前に、一つだけ知っておいてほしいことがあります。それは、銀行に預けているだけのお金は、実は少しずつ価値が目減りしていく可能性がある、ということです。

物価が上がっていく局面では、同じ100万円で買えるものが、年々少しずつ減っていきます。銀行預金の金利だけでは、この物価の上昇に追いつかないことが多く、「貯金しているつもりが、実質的には目減りしている」ということが起こり得ます。

かといって、焦って大きな決断をする必要はまったくありません。ただ、「貯金だけしていれば絶対に安心」というわけでもないんだな、ということだけ、頭の片隅に置いておいてもらえたらと思います。

なぜ投資が「怖い」と感じてしまうのか

投資に対して怖さを感じる理由は、だいたい次のどれかに当てはまります。

一つは、「投資=すぐに大きな利益を狙うもの」というイメージが強すぎることです。SNSやニュースでは、短期間で大きく増やした人や、逆に大きく減らした人の話ばかりが取り上げられがちです。目立つ話ほど拡散されやすいので、実際の投資よりも、ずっと極端なイメージが定着してしまっているんですね。

もう一つは、仕組みそのものが、なんとなく難しそうに見えることです。専門用語が多くて、何から手をつけていいか分からないまま、なんとなく避けてしまっている。そういう方も、きっと多いのではないでしょうか。

投資とギャンブルは、仕組みがまったく違う

ギャンブルと投資は、どちらも「お金を増やそうとする行為」に見えるかもしれません。でも、仕組みの根本がまるで違います。

ギャンブルは、参加者同士でお金を奪い合う仕組みです。誰かが勝てば、その分、誰かが必ず負けます。全体で見ると、運営側の取り分が引かれる分、参加者全体のお金は必ず目減りしていきます。

一方、投資は、企業の成長や経済活動そのものにお金を託す行為です。応援している会社が成長すれば、その会社の株や、その会社を含む投資信託の価値も、一緒に育っていきます。もちろん、必ず増えるという保証はありません。それでも、長い時間をかけてじっくり続けることで、値動きの波をならしながら育てていく。この考え方こそが、ギャンブルとは根本的に違うところです。

短期間で大きく増やそうとする「投機」と呼ばれる行為は、たしかにギャンブルに近い側面もあります。ですが、この記事でお伝えしたい「初心者にも取り入れやすい投資」は、そうした短期の勝負とはまったく別物です。あくまで、時間をかけてコツコツ育てていくタイプのものだと思ってください。

少額から始められる、初心者にも取り入れやすい仕組みがある

「まとまったお金がないと投資はできない」と思っている方も多いのですが、実はそんなことはありません。

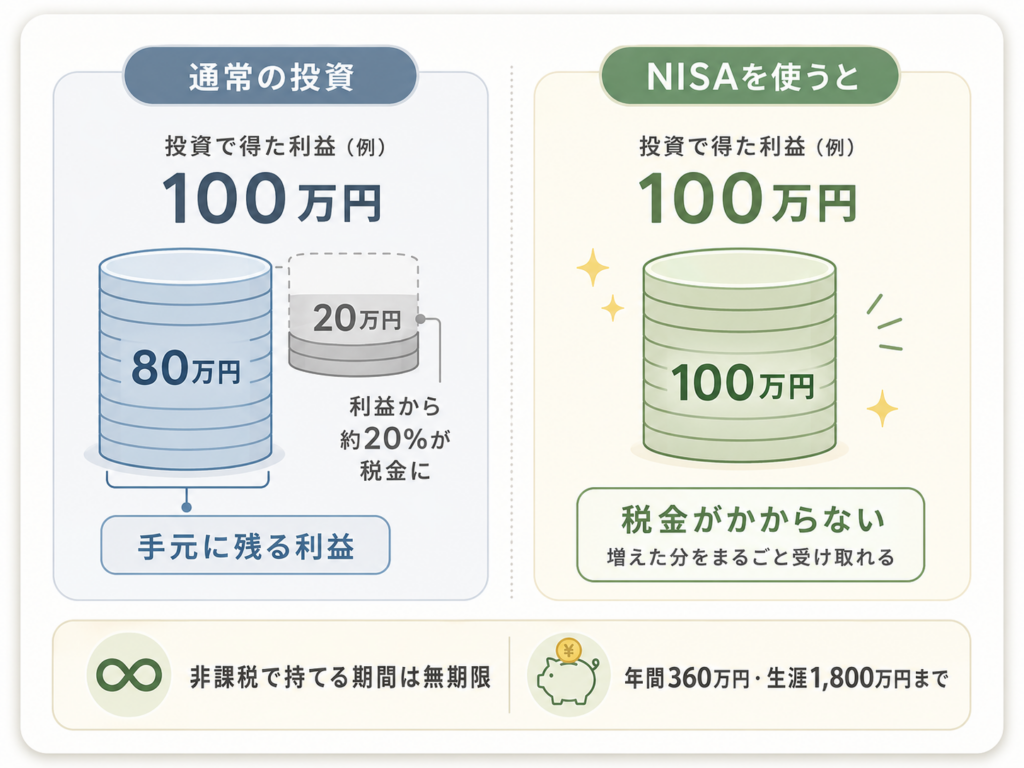

今は、月々1,000円や5,000円といった、無理のない金額から始められる仕組みが整っています。中でも代表的なのが、国が用意している「NISA(ニーサ)」という非課税制度です。

通常、投資で得た利益には約20%(正確には20.315%)の税金がかかります。NISAを使うと、この税金がかからなくなり、増えた分をまるごと受け取れます。年間で360万円まで、生涯を通じて1,800万円まで、非課税で投資できるという、かなり大きな枠が用意されています。

以前のNISA制度には、非課税で保有できる期間に限りがありました。ですが、今のNISAはこの期間の制限がなくなり、無期限で非課税のまま持ち続けられるようになりました。「いつか期限が来て、慌てて売らなければいけない」という心配をせずにすむので、じっくり育てていきたい初心者にとっては、かなり心強いポイントだと思います。

とはいえ、いきなりそんな大きな金額を使う必要はまったくありません。証券会社によっては、月々1,000円程度からNISAでの積立を始めることもできます。

大事なのは、金額の大きさではなく、「少しずつでいいから、まず始めてみること」です。無理のない金額から始めれば、たとえ値動きがあっても、日々の生活に響くような不安にはなりにくくなります。

「積立」という考え方が、初心者の不安をやわらげてくれる

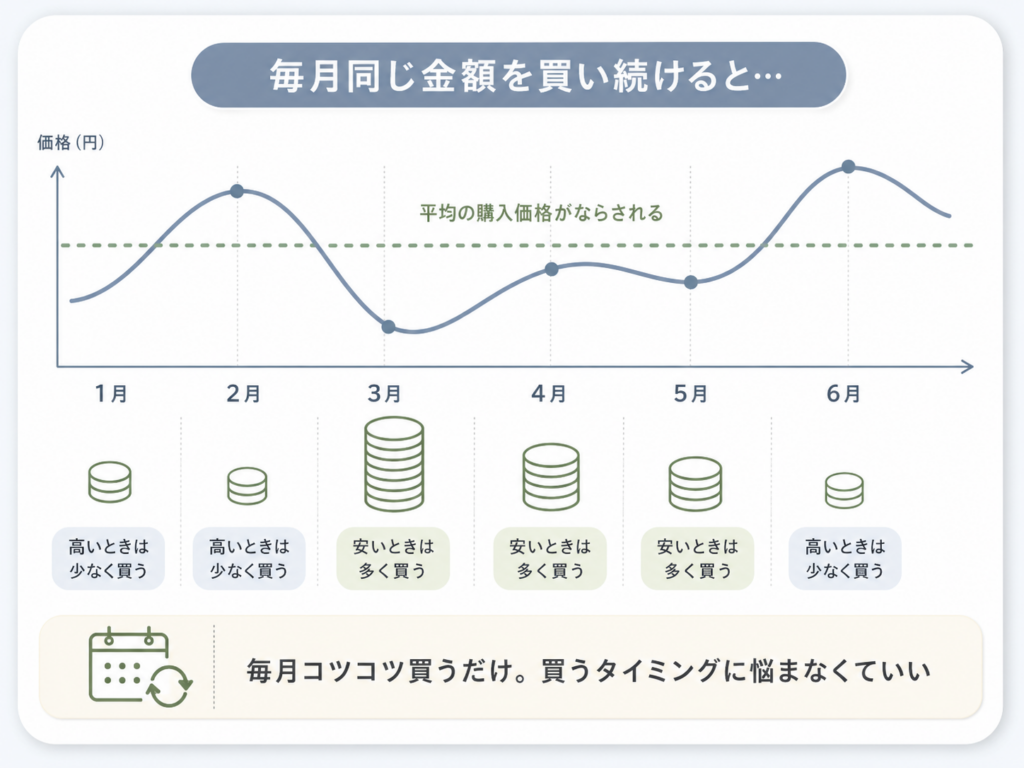

投資が怖いと感じる大きな理由の一つに、「今、買うタイミングが正しいのか分からない」という不安があります。

この不安をやわらげてくれるのが、「積立投資」という方法です。これは、毎月決まった金額を、決まったタイミングで、コツコツ買い続けていくやり方です。

積立投資のいいところは、価格が高いときには少なく、価格が安いときには多く買うことになり、平均の購入価格がならされていくという点です。専門的には「ドルコスト平均法」と呼ばれますが、名前を覚える必要はまったくありません。「毎月同じ金額を、機械的に買い続けるだけで、買うタイミングに悩まなくて済む」そのくらいのざっくりした理解で十分です。

投資信託と個別株、初心者はどちらを選ぶべきか

投資を始めようとすると、「投資信託」と「個別株」という、二つの言葉によく出会います。この違いも、簡単に触れておきますね。

個別株は、特定の一つの会社の株を、直接買う方法です。その会社の業績次第で、大きく値上がりすることもあれば、逆に大きく値下がりすることもあります。応援したい会社がはっきりある場合は魅力的ですが、一つの会社に集中する分、値動きの振れ幅も大きくなりやすい方法です。

投資信託は、多くの会社の株や債券を、まとめてパッケージにした商品です。一つの投資信託を買うだけで、何百、何千という会社に、少しずつ分散して投資したのと同じ効果が得られます。特定の一社の業績に左右されにくく、値動きの振れ幅もおだやかになりやすい。ですから、初心者の最初の一歩としては、投資信託の方が最初の一歩として選ばれやすいです。

慣れないうちは、まず投資信託でコツコツ積み立てることから始めて、投資の感覚がつかめてきたら、興味のある個別株を少しずつ試してみる。そんな順番がおすすめです。

具体的な始め方、四つのステップ

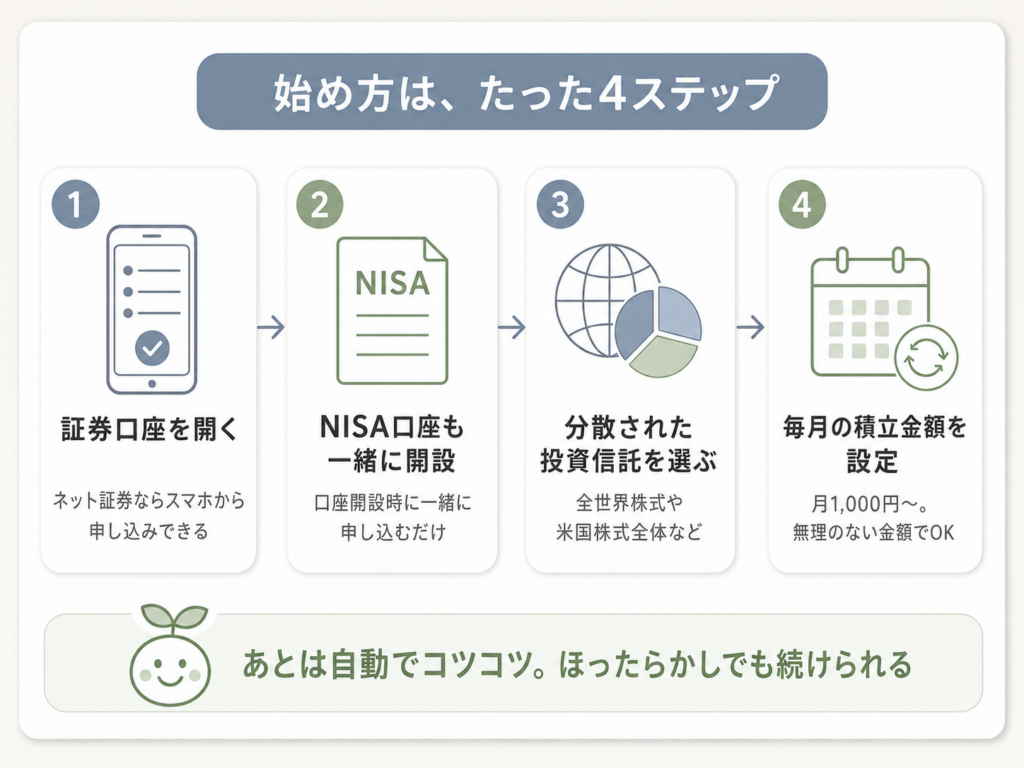

ここまでの内容を踏まえて、実際に始める手順を整理します。

まず一つ目は、証券会社の口座を開くことです。ネット証券であれば、スマホから短時間で申し込みできることが多く、来店の必要もありません。

二つ目は、NISA口座もあわせて開設することです。証券口座の開設時に「NISA口座も一緒に申し込む」を選ぶだけで、同時に手続きできる証券会社がほとんどです。

三つ目は、積立投資信託を選ぶことです。最初は、特定の指数(たとえば全世界株式や、米国株式全体など)に、まるごと分散して投資する種類の投資信託を選んでおくと、一つの会社に集中するリスクを避けられます。

四つ目は、毎月の積立金額を設定することです。最初は、なくなっても生活に困らない金額から始めるのが安心です。月1,000円や3,000円からでも構いません。慣れてきたら、少しずつ金額を見直していけば十分です。

それでも不安な人へ

ここまで読んでも、まだ「自分にできるか不安」と感じる方もいると思います。それは、とても自然な感覚です。

大切なのは、いきなり大きな金額を投じないことです。生活費や、当面使う予定のあるお金には、絶対に手をつけないでください。あくまで、当分使う予定のない、余裕のある範囲のお金だけを使うこと。これが、安心して続けるための大前提になります。

また、投資した金額が、短期的に減ることは普通にあります。これは失敗ではなく、値動きのある商品を持っている以上、避けられない自然な動きです。ここで慌てて売ってしまうと、かえって損を確定させてしまうこともあります。

投資は、短距離走ではなくマラソンに近いものです。途中で上り坂や向かい風があっても、無理のないペースで続けることが大切です。目先の値動きに一喜一憂せず、長い目で見て走り続ける。その姿勢が、結果として大きな支えになってくれます。

よくある質問

Q. いくらから始めればいいですか?

証券会社によっては、月100円から積立を設定できるところもあります。金額に正解はないので、まずは「なくなっても困らない金額(月1,000円など)」から始めてみてください。

Q. NISAと、iDeCo(イデコ)は何が違うのですか?

iDeCoは「老後の資金づくり」に特化した制度で、原則60歳まで引き出せません。一方、NISAはいつでも引き出し(売却)が可能です。より柔軟にお金を使いたい方は、まずNISAから検討すると始めやすいです。

Q. 投資信託は、いつ売ればいいのですか?

積立投資は、基本的に長期間続けることを前提にした方法です。数ヶ月や数年の値動きで一喜一憂せず、当面使う予定がないお金であれば、10年、20年という長い時間軸で考えておくと、値動きに振り回されにくくなります。

まとめチェックリスト

最後に、この記事の重要ポイントを振り返りましょう。

- 投資とギャンブルの違いを理解する

投資はギャンブル(奪い合い)ではなく、経済の成長にお金を託して「長期間で育てる」行為です。 - 「NISA」という国のお得な制度を知る

投資の利益に税金がかからない、初心者がまず知っておきたい非課税制度です。期間の制限もなく、無期限で非課税のまま持ち続けられます。 - ネット証券で「NISA口座」を開設する

スマホから短時間で、通常の口座と同時に申し込めます。 - まずは「分散された投資信託」を選ぶ

特定の1社ではなく、全世界や米国全体などに丸ごと投資するタイプが取り入れやすいです。 - 無理のない「少額(月1,000円〜)」で積立設定をする

生活費には絶対に手をつけず、毎月自動でコツコツ買い続ける設定をします。 - 値動きに一喜一憂せず、どっしり構える

短期的なマイナスは自然なこと。長い目で見て続けていく姿勢が大切です。

おわりに

投資は、一部の人だけがやる特別なことでも、大きなお金を持っている人だけのものでもありません。今は、月々の少しの金額から、無理なく始められる時代になっています。

「怖い」という気持ちは、知らないことへの自然な反応です。仕組みを一つずつ知っていくことで、その怖さは、少しずつ小さくなっていきます。あなたのペースで、ゆっくり進んでいけば大丈夫です。

まずは、証券口座やNISAの仕組みを調べてみることから始めても、十分な一歩になります。

この記事は一般的な情報提供を目的としたものです。投資には元本割れなどのリスクが伴います。実際の投資判断は、ご自身の状況を踏まえ、必要に応じて金融機関や専門家にご相談のうえ、自己責任で行ってください。

コメント